|

||||||||||||||||||||||||||||

![]()

|

Calculs d'intérêts composés Je place mon argent. Mon

capital s'enrichit des intérêts. Combien cela me rapporte-t-il? Autre situation: me voilà en

fin de période. À quel taux d'intérêt correspond le capital final versé?

Utilisation pratique d'un tableur pour éviter l'emploi d'outils mathématiques

trop compliqués. On explique néanmoins comment s'y prendre avec une

calculette et les boutons log et exp. |

|

Je

vous prête 1000 euros que vous devrez me rembourser à raison de 100 euros par

mois durant un an. Quel est le taux d'intérêt annuel? Eh

bien, 12%, facile ! Non, ce sont des intérêts composés. Anglais: if I gave you €100 today and you

paid me back €10 every month for a year, what is the annual interest rate on

your loan? |

Intérêts Composés

Que deviennent 1000 euros

placés à 10 % ?

Formule fondamentale

|

Capital plus intérêts au bout de deux ans: 1210 euros |

|

Note: t est le taux comme par exemple 0,05 pour 5%

|

Avec un

taux de croissance de 1%, le doublement intervient en 72 ans (environ). Avec un taux

de croissance de 2%, le doublement intervient en 72/2 = 35,5 ans. Avec un

taux de croissance de 10%, le doublement intervient en 72/10 = 7,2 ans. Avec un

taux de croissance de t %, le doublement intervient en 72 / t années. |

Voir Explications

/ Nombre 72

![]()

|

|

||

|

Approche Je

dispose d'une somme d'argent (capital) que

je dépose à la banque pour celui-ci me rapporte des intérêts. L'intérêt est la somme d'argent que la banque me versera pour

chaque 100 euros de capital placé, et cela chaque année. Un

intérêt composé veut dire que chaque année

les intérêts sont ajoutés à mon capital. Les

intérêts de l'année suivante sont calculés sur la base du capital et de tous

les intérêts cumulés. |

Capital:

C = 10 000 € Intérêt:

t = 5% (ou 0,05) Intérêts

à la fin de la première année: I = C . t = 10 000 x 5% = 500 C1

= 10 000 + 500 = 10 500 € Intérêts

à la fin de la deuxième année: I = C1 . t = 10 500 x 5% = 525 C2

= 10 500 + 525 = 11 025 € |

|

|

Formulation générale Le

capital Cp acquis à partir d'un capital initial C0 au bout de p

années avec un intérêt t est donné par la formule => Si

la période de calcul des intérêts est une énième partie de l'année, la

formule devient => Si

le taux varie selon les années, la formule doit être adaptée, année par année

=> |

Pour 6 mois, n = 2 Pour 3 mois, n = 4

|

|

|

Capital:

10 000 € sur 2 ans à 5% composés. |

Cf = 10 000 (1 + 5%)² = 10 000 x 1,1025 = 11 025 |

|

Capital

initial: 350 111 à 4% composés |

409 580 = 350 111

(1 + 4%) p 1,04 p = 409 580 / 350 111 = 1,169

858 Or 1,042

= 1.081 6 1,043 = 1.124 864 1,044 = 1.169 858 Bingo Placement sur 4 ans |

|

Le

capital double en 4 ans. Combien d'années pour un capital multiplié par 8 ? Si un capital est multiplié par k en p années, il croit kn fois

en n.p années. |

Calcul Le capital

double en 4 ans (2C). Ce capital

(2C), placé sur 4 ans, va doubler (4C). Ce capital

(4C), placé sur 4 ans, va doubler (8C). Le capital

atteint 8C après trois périodes de 4 ans, soit 12 ans. |

|

|

||

|

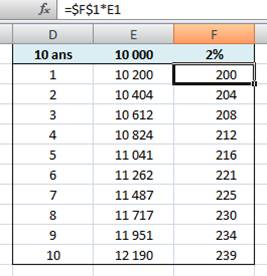

Calcul de la somme finale Supposons un placement de 10 000 euros à 2% par an sur

une durée de 10 ans. 1. Placez ces valeurs

en D1, E1 et F1. Pour avoir

le %, utilisez la boite de dialogue "nombre" et choisissez %. 2. 3. En F2, donnez la

formule de calcul: multiplier F1 (l'intérêt) par E1 (la somme d'argent). Pour que

F1 (2%) soit toujours utilisée, montrez F1 avec la souris puis tapez sur F4

(touche de fonction) F1 devient $F$1. |

Voir Programmation |

|

|

4. En E2, mettre la

formule de calcul: = E1+F2 (capital plus intérêt). 5. Soulignez E2 et F2

puis tirez sur la poignée en bas à droite, vers le bas jusqu'au 10 ans. 6. Mettre en forme à

loisir. Au bout de 10 ans, la somme placée est devenue 12 190

euros, valeur que l'on retrouve avec la

formule:

|

||

|

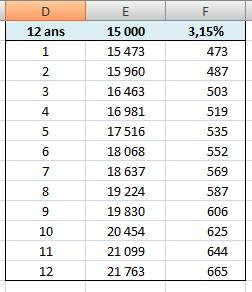

Calcul de l'intérêt à partir

de la somme finale Une somme de 15 000 euros a été placée durant 12 ans.

La banquier m'avait indiqué un taux. Mais depuis, les frais de gestion et les

taxes ont été modifiées; Finalement, à échéance, le banquier me sert une

somme de 21 763 euros. Gain: 6 763, soit 45,09 % d'augmentation du capital Intérêt moyen: 45,09 / 12 = 3,757%. Je cherche un calcul plus précis de l'intérêt composé. |

|

|

Je reprends le tableau précédent. J'adapte le tableur:

12 ans et 15 000 euros au départ. Puis, par essais successifs, j'ajuste la valeur de

l'intérêt dans F1 pour obtenir 21 763 euros en E13. La valeur du taux vaut

alors 3,15 %. Je souhaiterais un

calcul direct avec une formule? D'accord, mais il

va falloir passer aux logarithmes!

|

|

|

Calcul formel du taux – (logarithmes et exponentielles) |

|

|

|

On reprend la formule générale en

adoptant: T = 1 + t. Ck est le capital acquis

après k années et C est le capital initial. |

|

|

|

Passage aux logarithmes népériens. (Pour pouvoir utiliser

l'exponentielle, sa fonction réciproque) |

|

|

|

Propriété

des logarithmes: |

|

|

|

Propriété

des logarithmes: |

|

|

|

Nous cherchons

le taux T. |

|

|

|

Passage aux valeurs numériques. Rappel du problème: 15 000 euros placés

durant 12 ans deviennent 21 763. Quel est le

taux composé? |

|

|

|

Passage aux exponentielles,

en se souvenant

que exp(ln(T)) = T. |

|

|

|

Retour au taux d'intérêt (t = T –

1). Et en pourcentage arrondi: |

t

= 3,15 % |

|

|

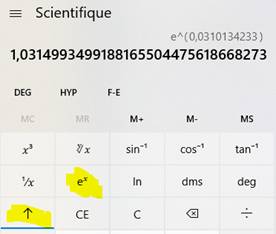

En pratique Le

calcul des logarithmes et des exponentielles est disponible sur la calculette de

votre ordinateur. Pour

le logarithme, introduire votre nombre avec le clavier numérique et appuyez

sur ln. Pour

l'exponentielle, introduire votre nombre, appuyez sur la flèche

(illustration) et sur ex. |

|

|

|

Note On

ne sera pas étonné de la proximité des décimales car le logarithme de 1 + x

est très voisin de x pour x petit. O(x3) indique que le terme

suivant est du troisième dégré (ici, négligeable). |

|

|

|

Bonus pour s'exercer Je

souhaite que mon capital de 10 000

euros soit doublé en 20 ans. Quel est le taux à appliquer? Note de calcul: ln(20

000) – ln(10 000) = ln(20000/10000) = ln(2) = 0,6931… |

Résolution

Vérification

|

|

Bureaucratie à la française ! Les

Dix Commandements: 68 mots. La

déclaration d'indépendance américaine: un feuillet. Ordonnance

de la Communauté européenne sur les importations de caramels: 25 911 mots. Droit

français en 2021: 331 848

articles législatifs et réglementaires pour 215 202 en 2001, soit +54 % en 20

ans. Mais

quel pourcentage par an ? |

Résolution

|

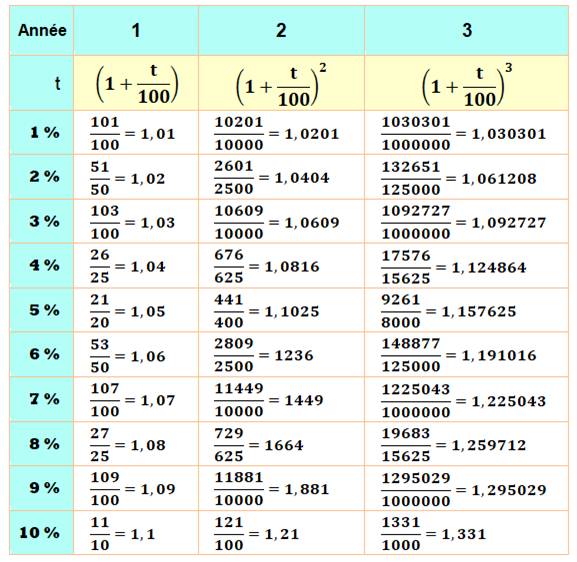

Table:

intérêts composés sur 3 ans pour un taux de 1 à 10 %

|

|

||

|

Capital 15 000

euros à 3% sur 2 ans. 15 000

euros à 3% sur 3 ans. |

C(3%, 2) = 15 000 x 1,0609 = 15 913,50 C(3%, 3) = 15 000 x 1,092727 = 16 390,90 |

|

|

15 000

euros à 2 % la première année, puis à 3 % les 2 prochaines années. Capital à

l'issue des 3 ans? |

C = 15 000 (1 + 2/100) (1 + 3/100)2 = 15 000 x 1,02 x 1,0609 = 16 231,77 euros |

|

|

Si 4 800

deviennent 6 000 en 4 ans, quelle sera le capital après 12 ans? |

4 800 (1 + t/100)4 = 6 000 (1 + t/100)4 = 6 000 / 4 800 = 5 / 4 (1 + t/100)4x3 = (5 / 4)3 = 125 / 64 Après 12 ans: 4 800 (1 + t/100)12 = 4 800 x 125 / 64 = 9 375 euros |

|

|

Durée 5 000 à 3

% produisent 5 304,50 euros. Durée? |

5 000 x (1 + 3/100)p = 5 304,50 (1 + 3/100)p = 5

304,5 / 5000 = 1,0609 Réponse : 2 ans (lecture dans le tableau). |

|

|

Durée en

années pour que ma somme placée 10 % me rapporte plus du double? |

C x (1 + 10/100)p > 2C (1,1)p > 2 (1,1)7 = 1,95 (1,1)8 = 2,14 Réponse: 8 ans Valeur exacte: 7,27 ans (= ln2 / ln1,1) |

|

|

Mon

capital triple en 3 ans. Dans combien de temps aurai-je 9 fois mon capital

initial? Raisonnement

intuitif: le capital triple acquis après 3 ans est

replacé pour 3 ans. Sa valeur triple. Bilan: le capital acquis est multiplié

par 3x3 = 9 en deux périodes de 3 ans, soit 6 ans. |

C x (1 + t/100)3 = 3

C (1 + t/100)3 = 3 { (1 + t/100)3 }² = 32 = 9 (1 + t/100)6 = 9 C(1 + t/100)6

= 9C Réponse: en 6 ans |

|

|

Taux Je

dispose de 9 fois le capital en 2 ans. Quel est le taux? |

C(1 + t/100)2 = 9C (1 + t/100)2 = 9 = 32 1 + t/100 = 3 t = 2 x 100 = 200 % |

|

|

Mon

capital de 80 000 euros produit une somme 88 200 euros en 2 ans. Quel est le

taux? |

88 200 = 80 000 (1 + t/100)2 (1 + t/100)2 = 88 200 / 80 000 = 1,1025 Réponse : 5 ans (lecture dans le tableau). |

|

|

Intérêts Quel est l'intérêt servi à partir d'un capital de 15 000 euros

placés à 4 %, puis 5 % et enfin à 6 % sur 3 ans? |

CI = 15 000 (1+4/100)(1+5/100)(1+6/100) – 15 000 = 17 362,80 – 15 000 = 2

362,80 euros |

|

|

|

||

|

Méthode

pour estimer rapidement le doublement d'un placement, ou toute chose

croissante. La règle

des 72 est utilisée depuis la Renaissance (Luca Pacioli – 1494). |

Soit t le taux de croissance Et T la durée en années (ou périodes) de la

croissance pour obtenir un doublement:

|

|

|

Formule

des intérêts composés pour n périodes et un doublement. Calcul

avec le logarithme. |

|

|

|

Avec de

faibles taux d'intérêt: |

|

|

|

La

formule devient: |

|

|

|

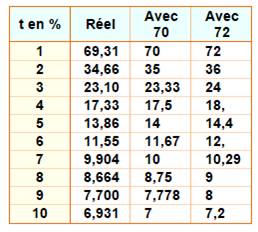

Approximation

avec 70 pour de très faibles taux. L'approximation avec 72 pour des taux de 5

à 10% avec plus de facilité pour le calcul mental .

Le

tableau montre les valeurs selon la formule utilisée. |

|

|

|

Une

meilleure approximation: |

|

|

|

Une autre

(approximation de Padé): |

|

|

2

|

|

|

|

Money is said to be lent at compound

interest when at the end of the year (or other fixed period) the

interest that has become due is not paid to the lender, but is added to the

sum lent, and the amount thus obtained becomes the principal

for the next period. The process is repeated until the amount for the last period has been

found. The difference between the original principal and the final amount is

called compound interest. |

|

|

Énigme Je

vous prête 1000 euros que vous devrez me rembourser à raison de 100 euros par

mois durant un an. Quel est le taux d'intérêt annuel? Solution N'y

connaissant pas grand-chose en maths, j'utilise un tableau et j'ajuste le taux pour

arriver à 120 avec un capital de départ de 100.

Chaque

mois le nouveau capital est augmenté des intérêts du mois. On a bien un

intérêt composé jouant mois après mois. Avec les formules (vues ci-dessus) Formule

générale

Mise

en forme pour calculer t

|

![]()

|

Suite |

|

|

Voir |

|

|

Aussi |

|

|

Sites |

|

|

Livre |

|

|

Cette page |

http://villemin.gerard.free.fr/aEconomi/aaaFINAN/Compose.htm |

![]()